今週のお題「外でしたいこと」

ソニー損保ホームページ引用

雹(ひょう)が降ってきて傷がついた

こんな時どうなるの?雹が降ってきて傷がついた場合、車両保険で補償されるのか?更にこんなケースの場合はどうなるのか?などを詳しく解説します。

火災保険でひょうによる損害は補償される

火災保険は火災のほか、自然災害や偶然に起きた一定の事故で生じた損害でも補償を受けられます。ひょうによって建物や家財が損害を受けたときは、「ひょう災」として補償を受けられます。

ひょう災とは

ひょう災とは、ひょうにより生じた損害を指します。ひょうとは、積乱雲から降る直径5㎜以上の氷塊のことで、時にはソフトボールくらいの大きさになることもあります。なお、直径5㎜未満のものはあられと呼びます。

氷の塊ですから破壊力は抜群です。ひょうに見舞われれば、以下のような損害が起きることもあります。

- ひょうが天窓のガラスに当たり、割れた

- ひょうにより車のガレージの屋根に穴が開いた

- ひょうにより屋根瓦が割れた

- ひょうが太陽光パネルに当たり、破損した

自家用車用ガレージも補償対象

自家用車の自宅ガレージは、住宅の付属設備として補償対象になります。

また、太陽光パネルは住宅に付加している(建物と一体性がある)場合に補償対象となりますが、補償を受けるための前提として、火災保険の補償対象に太陽光パネルが含まれていることが必要です。既存住宅に後から太陽光パネルを設置した場合は、太陽光パネル分の費用を建物の保険金額に追加する等の手続きを行う必要があります。損害保険会社(以下「損保会社」)によっては、建物ではなく家財の補償対象となる場合もあるため、まずは損保会社に連絡して確認することをおすすめします。家財も補償対象にできる

建物だけでなく、ひょうで建物が破損したことで家財が損害を受ける場合もあります。

- ひょうが天窓を突き破り、室内の家具や電化製品が破損した

- ひょうで窓ガラスが割れて室内に吹き込み、テレビの液晶パネルが破損した

家財も補償の対象としている場合、ひょうで建物が破損し生じた家財の損害も補償対象になります。ただし、窓を閉め忘れて出かけるなどし、その間にひょうが室内に吹き込み、家財が損害を受けた場合は補償の対象になりません。閉め忘れた窓からひょうが吹き込むのは偶然の事故ではなく、必然に起きることだからです。生活上のちょっとした不注意で保険金を受取れないことがないよう、火災保険の注意点としてしっかりおさえておきましょう。

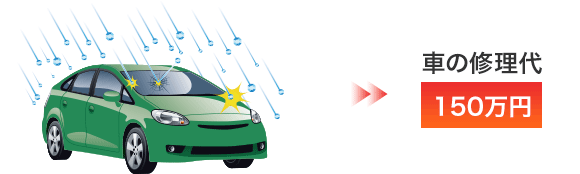

自動車は自動車保険に車両保険を付帯する必要がある

建物や家財を補償対象とした火災保険に、それぞれひょう災の補償を付帯していれば、いずれの損害もカバーできます。ただし、ひょうにより自動車の車体が傷つくなどの損害を受けた場合、自動車は家財に含まれないため火災保険では補償されません。自動車の損害は、自動車保険に車両保険を付帯してカバーしましょう。

ひょうは短い時間で局地的に降り、予測が難しいとも言われます。どのような場所であってもひょうによる被害を受けるおそれがあり、建物や家財に思わぬ損害が生じるおそれは誰にでもあるでしょう。

参考になりますね